Chi phí mang thai, sinh con và chăm sóc sau sinh có thể tạo áp lực tài chính nếu không có kế hoạch chuẩn bị từ sớm. Đây cũng là lý do nhiều gia đình quan tâm đến bảo hiểm thai sản như một giải pháp hỗ trợ chi phí và bảo vệ tài chính.

Vậy bảo hiểm thai sản là gì, gồm những loại nào và quyền lợi được hưởng ra sao? Bài viết dưới đây của Bảo Hiểm Nhân Thọ Kim Vũ sẽ giúp bạn hiểu rõ điều kiện tham gia, quyền lợi và cách lựa chọn bảo hiểm thai sản phù hợp.

Bảo hiểm thai sản là gì? Phân loại dòng bảo hiểm thai sản tại Việt Nam

Bảo hiểm thai sản là hình thức bảo vệ tài chính hỗ trợ các chi phí liên quan đến mang thai, sinh con và chăm sóc sau sinh. Tại Việt Nam, bảo hiểm thai sản gồm hai nhóm chính là chế độ thai sản theo BHXH và bảo hiểm thai sản tư nhân.

Dưới đây là bảng so sánh nhanh giúp bạn phân biệt rõ hai loại hình bảo hiểm này:

| Tiêu chí | Chế độ thai sản của BHXH | Bảo hiểm thai sản tư nhân |

| Tính chất | Phúc lợi xã hội bắt buộc theo luật lao động. | Gói bảo hiểm thương mại tự nguyện. |

| Hỗ trợ trong thời gian nghỉ sinh | Hưởng lương tối đa 6 tháng, trợ cấp 1 lần khi sinh, và tiền dưỡng sức sau sinh. | Không chi trả khoản thu nhập trong thời gian nghỉ việc sinh con |

| Phạm vi hỗ trợ viện phí | Hỗ trợ chi phí khám chữa bệnh theo phạm vi hưởng bảo hiểm y tế và chế độ hiện hành. | Chi trả phần lớn viện phí sinh đẻ (thường, sinh mổ), chăm sóc đặc biệt. |

| Dịch vụ y tế | Khám và sinh tại các bệnh viện công tuyến/trực thuộc đăng ký ban đầu. | Được tự do lựa chọn bệnh viện tư nhân, bệnh viện quốc tế cao cấp. |

| Điều kiện hưởng | Phải đóng đủ từ 6 tháng trở lên trong 12 tháng trước khi sinh. | Phải tham gia trước khi mang thai. Thời gian chờ thường từ 270 đến 365 ngày (tùy gói/hãng). |

| Chi phí tham gia | Do chủ sử dụng lao động và người lao động đóng theo tỷ lệ quy định trên bảng lương. | Phí đóng cố định 1 lần/năm (tùy thuộc vào độ tuổi và hạn mức quyền lợi mong muốn). |

Có thể hiểu đơn giản, BHXH tập trung vào quyền lợi an sinh và hỗ trợ thu nhập, trong khi bảo hiểm thai sản tư nhân chú trọng mở rộng quyền lợi y tế và giảm áp lực chi phí sinh con.

Quyền lợi khi tham gia bảo hiểm thai sản gồm những gì?

Tùy thuộc vào hình thức tham gia, quyền lợi của bạn sẽ được chia thành hai nhóm riêng biệt: nhận trợ cấp tiền mặt từ Nhà nước hoặc được bao thầu toàn bộ viện phí tại các bệnh viện dịch vụ.

Quyền lợi bảo hiểm thai sản theo BHXH

Chính sách BHXH bắt buộc hoạt động như một nguồn thu nhập thay thế bằng tiền mặt, giúp lao động nữ ổn định cuộc sống trong suốt 6 tháng nghỉ sinh:

- Trợ cấp thai sản hằng tháng: Nhận 100% mức bình quân tiền lương tháng đóng BHXH của 6 tháng trước khi nghỉ, chi trả đều đặn trong suốt 6 tháng thai sản.

- Trợ cấp một lần (Tiền tã bỉm): Nhận ngay khoản tiền mặt tương đương 02 lần mức lương cơ sở tại thời điểm sinh con cho mỗi bé.

- Tiền dưỡng sức sau sinh: Nếu sức khỏe chưa phục hồi sau khi trở lại làm việc, mẹ bầu được nghỉ từ 5 đến 10 ngày với mức hỗ trợ 30% mức lương cơ sở/ngày.

- Quyền lợi cho chồng: Người chồng được nghỉ từ 5 đến 14 ngày làm việc hưởng nguyên lương để chăm sóc vợ con.

Quyền lợi bảo hiểm thai sản tư nhân

Trái với BHXH, bảo hiểm thương mại tập trung nâng cấp trải nghiệm sinh con và xóa bỏ gánh nặng hóa đơn viện phí tại các bệnh viện tư nhân, quốc tế:

- Chi trả toàn bộ chi phí sinh nở: Thanh toán trọn gói từ chi phí đỡ đẻ, phẫu thuật sinh mổ, thuốc men, gây tê màng cứng cho đến vật tư y tế theo hạn mức.

- Tài trợ phòng giường dịch vụ: Chi trả tiền phòng nằm viện cao cấp (phòng đơn, phòng chuẩn khách sạn) với hạn mức vài triệu đồng/ngày.

- Bảo lãnh viện phí trực tiếp: Công ty bảo hiểm thanh toán trực tiếp cho bệnh viện. Người nhà không cần chuẩn bị tiền mặt tạm ứng hay làm thủ tục hoàn phí phức tạp.

- Bảo vệ trước biến chứng thai sản: Chi trả các chi phí điều trị đắt đỏ nếu chẳng may gặp rủi ro y khoa (tai biến sản khoa, tiền sản giật, băng huyết…).

Điều kiện hưởng bảo hiểm thai sản năm 2026

Điều kiện hưởng bảo hiểm thai sản sẽ có sự khác biệt tùy theo bạn tham gia BHXH hay bảo hiểm thai sản tư nhân.

Đối với bảo hiểm thai sản theo BHXH

Theo quy định pháp luật hiện hành áp dụng cho năm 2026, lao động nữ sinh con phải tham gia Bảo hiểm xã hội bắt buộc từ đủ 06 tháng trở lên trong thời gian 12 tháng trước khi sinh con.

Trong trường hợp người lao động đã đóng BHXH từ đủ 24 tháng trở lên mà khi mang thai phải nghỉ việc để dưỡng thai theo chỉ định của cơ sở khám bệnh, chữa bệnh có thẩm quyền thì phải đóng bảo hiểm xã hội từ đủ 03 tháng trở lên trong thời gian 12 tháng trước khi sinh con.

Đối với bảo hiểm thai sản tư nhân

Không tính số tháng đóng tích lũy như BHXH, các công ty bảo hiểm thương mại áp dụng quy tắc “Thời gian chờ” để xét duyệt quyền lợi. Để được chi trả viện phí, bạn cần đáp ứng 3 điều kiện sau:

- Thời điểm mua: Phải tham gia bảo hiểm trước khi mang thai. Nếu đã có bầu mới mua, bạn sẽ bị từ chối quyền lợi thai sản hoàn toàn.

- Vượt qua thời gian chờ: Ngày sinh con phải rơi vào sau mốc thời gian chờ quy định (thường là 270 ngày, 280 ngày hoặc 365 ngày tùy hãng). Ví dụ, với gói có thời gian chờ 270 ngày, bạn phải sinh con từ ngày thứ 271 trở đi kể từ lúc hợp đồng có hiệu lực. Sinh sớm hơn dù chỉ 1 ngày, bạn phải tự trả tiền túi.

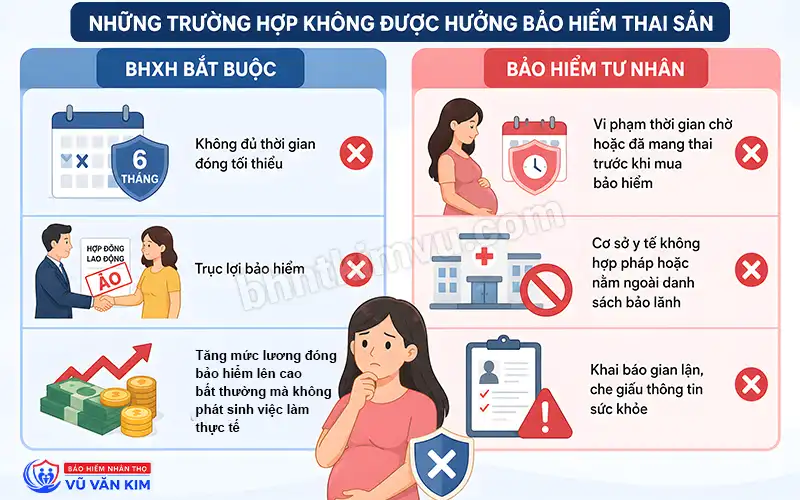

Những trường hợp không được hưởng bảo hiểm thai sản

Dưới đây là những trường hợp không được hưởng bảo hiểm thai sản theo BHXH và bảo hiểm thai sản tư nhân mà bạn cần lưu ý để tránh mất quyền lợi khi sinh con.

Các trường hợp không đủ điều kiện BHXH

Cơ quan Nhà nước sẽ từ chối giải quyết chi trả trợ cấp tiền mặt nếu người lao động thuộc một trong các trường hợp sau:

- Không đủ thời gian đóng tối thiểu: Không tích lũy đủ 06 tháng đóng BHXH trong vòng 12 tháng trước khi sinh con (hoặc không đủ 03 tháng đóng đối với trường hợp phải nghỉ dưỡng thai theo chỉ định).

- Trục lợi bảo hiểm: Doanh nghiệp cố tình ký hợp đồng lao động “ảo” hoặc tăng mức lương đóng bảo hiểm lên cao bất thường cho lao động nữ sắp sinh mà không phát sinh việc làm hay tiền lương thực tế.

Những trường hợp bị loại trừ ở bảo hiểm tư nhân

Các công ty bảo hiểm thương mại có quyền từ chối bồi hoàn hóa đơn viện phí nếu khách hàng rơi vào các điều khoản loại trừ:

- Vi phạm thời gian chờ: Sinh con trước mốc thời gian chờ quy định trong hợp đồng (dưới 270 ngày hoặc 365 ngày tùy gói), hoặc đã mang thai trước khi mua bảo hiểm.

- Cơ sở y tế không hợp pháp: Sinh con hoặc điều trị biến chứng tại các phòng khám không có giấy phép hoạt động theo quy định của Bộ Y tế, hoặc nằm ngoài danh sách được bảo lãnh.

- Khai báo gian lận: Cố ý che giấu thông tin sức khỏe, tiền sử bệnh lý nghiêm trọng hoặc các biến chứng thai sản đã có từ trước khi ký hợp đồng.

Khi nào nên mua bảo hiểm thai sản?

Đối với BHXH bắt buộc, bạn phải tham gia trước khi sinh con ít nhất 12 tháng để đảm bảo tích lũy đủ 6 tháng đóng bảo hiểm trong khung thời gian quy định của luật.

Còn đối với bảo hiểm tư nhân, bạn bắt buộc phải mua trước khi mang thai. Thời điểm lý tưởng nhất là mua trước khi thả bầu từ 3 đến 6 tháng để đảm bảo ngày sinh con rơi vào sau thời gian chờ (thường là 270 đến 365 ngày tùy hãng).

BHXH hay bảo hiểm tư nhân tốt hơn?

Không có loại hình nào tốt hơn hoàn toàn mà mỗi loại giải quyết một bài toán tài chính riêng biệt.

BHXH phù hợp nếu bạn ưu tiên:

- Nhận trợ cấp thai sản trong thời gian nghỉ sinh

- Có nguồn hỗ trợ thu nhập khi tạm ngừng làm việc để chăm sóc con

- Đảm bảo các quyền lợi an sinh cơ bản theo quy định

Bảo hiểm thai sản tư nhân phù hợp nếu bạn ưu tiên:

- Giảm áp lực chi phí khám thai, sinh con và nằm viện

- Linh hoạt lựa chọn cơ sở y tế, bao gồm bệnh viện tư nhân hoặc quốc tế

- Mở rộng phạm vi bảo vệ cho các dịch vụ y tế và chăm sóc thai sản chất lượng cao

⇒ Lời khuyên từ Bảo Hiểm Nhân Thọ Kim Vũ: Phương án tốt nhất là kết hợp cả hai. Dùng bảo hiểm tư nhân để đi đẻ 0 đồng tại viện quốc tế, và dùng tiền mặt nhận từ BHXH để chi tiêu bỉm sữa ở nhà.

Xem thêm: 3 Gói Bảo Hiểm Thai Sản Tốt Nhất Hiện Nay: So Sánh Quyền Lợi Và Chi Phí

Cách lựa chọn bảo hiểm thai sản phù hợp

Gói bảo hiểm tốt nhất không phải là gói đắt nhất, mà là gói đáp ứng đúng nhu cầu và đúng thời điểm của bạn. Trước khi xuống tiền, hãy cân nhắc kỹ 6 yếu tố cốt lõi sau:

- Thời gian chờ: Kiểm tra xem thời gian chờ của hãng là bao nhiêu ngày để căn chỉnh thời điểm thả bầu chính xác.

- Kế hoạch mang thai: Bạn dự định khi nào sẽ có em bé? (Để đảm bảo mua bảo hiểm trước khi mang thai).

- Bệnh viện muốn sinh: Nơi bạn định sinh có nằm trong danh sách bảo lãnh trực tiếp của hãng bảo hiểm đó không?

- Ngân sách dự kiến: Chi phí mua bảo hiểm hàng năm có phù hợp với thu nhập hiện tại của gia đình không?

- Mức quyền lợi mong muốn: Hạn mức chi trả của gói có bao phủ được trọn gói chi phí sinh thường/sinh mổ của bệnh viện bạn chọn không?

- Nhu cầu sau sinh: Gói bảo hiểm có hỗ trợ chi phí chăm sóc em bé sơ sinh hoặc điều trị biến biến chứng thai sản (nếu có) không?

Câu hỏi thường gặp về bảo hiểm thai sản (FAQs)

Dưới đây là phần giải đáp nhanh các thắc mắc phổ biến nhất của các cặp vợ chồng trong quá trình tìm hiểu về bảo hiểm thai sản.

1. Mang thai rồi có mua bảo hiểm thai sản được không?

Có thể, nhưng phần lớn các gói bảo hiểm thai sản tư nhân yêu cầu tham gia trước khi mang thai và phải đáp ứng thời gian chờ. Nếu mua khi đã mang thai, quyền lợi thai sản sẽ bị hạn chế hoặc không được áp dụng.

2. Thời gian chờ của bảo hiểm thai sản là gì?

Thời gian chờ của bảo hiểm thai sản là khoảng thời gian tính từ ngày hợp đồng bảo hiểm chính thức có hiệu lực cho đến khi người tham gia được phép mang thai và sinh con để hưởng các quyền lợi chi trả.

3. Đóng bảo hiểm bao lâu thì được hưởng thai sản?

Để hưởng chế độ thai sản khi sinh con, bạn cần đóng bảo hiểm xã hội (BHXH) bắt buộc tối thiểu 06 tháng trong vòng 12 tháng trước khi sinh. Với bảo hiểm thai sản tư nhân, thời gian chờ thường dao động từ 270-365 ngày tùy sản phẩm.

4. Đang trong thời gian chờ bảo hiểm mà bị sẩy thai hoặc thai lưu thì có được đền bù?

Có, nếu gói bảo hiểm có quyền lợi biến chứng thai sản. Các trường hợp rủi ro y khoa ngoài ý muốn như sẩy thai, thai lưu, thai ngoài tử cung được phân loại vào nhóm biến chứng thai sản. Nếu không may xảy ra sau khi hợp đồng có hiệu lực, bạn sẽ được chi trả toàn bộ chi phí điều trị tại viện.

5. Sinh mổ có được bảo hiểm tư nhân chi trả nhiều tiền hơn sinh thường?

Có. Vì chi phí phẫu thuật, thuốc men và ngày nằm viện của ca sinh mổ luôn đắt đỏ hơn, các hãng bảo hiểm luôn thiết kế hạn mức bồi thường cho sinh mổ cao gấp 1.5 đến 2 lần so với sinh thường.

Kết luận

Bảo hiểm thai sản không chỉ giúp giảm áp lực tài chính trong quá trình mang thai và sinh con mà còn giúp bạn chủ động hơn trong việc chuẩn bị kế hoạch chăm sóc sức khỏe cho cả mẹ và bé. Nếu đang có kế hoạch mang thai trong thời gian tới, bạn nên tìm hiểu và tham gia bảo hiểm thai sản từ sớm để đảm bảo đủ điều kiện hưởng quyền lợi và có thêm thời gian lựa chọn giải pháp phù hợp với nhu cầu tài chính của gia đình.